ચાલો જાણિએ વિવિધ જાતના ફંડ ટ્રાન્સફર વિષે

ભારતમાં ઇન્ટરનેટ 1995માં બીએસએનલ દ્વારા આવ્યું. અને ત્યાર બાદ લગભગ બે દાયકા બાદ ઓનલાઈન ફન્ડ ટ્રાન્સફરનો વ્યવહાર શરૂ થયો અથવા કહો કે ગતિમાં આવ્યો. આજે આપણે બધાં મોટી અમાઉન્ટ તો છોડો પણ નાનામાં નાની અમાઉન્ટ એટલે કે દૂધની બે થેલીના નાણા પણ ઓનલાઈન જ ચૂકવતા થયા છીએ. અને હવે બધું સરળ અને સેફ પણ લાગી રહ્યું છે. હવે તમારે કંઈ ખીસ્સામાં વધારે પૈસા લઈને નથી નીકળવું પડતું પણ તમારે માત્ર તમારા બેંકના કાર્ડ અને તમારા મોબાઈલ ફોનની જ જરૂર પડે છે.

આજે આપણે કરિયાણાથી માંડીને છોકરાઓની શાળાની ફી પણ ઓનલાઈન ભરતા થઈ ગયા છે. પણ તમને કદાચ ખ્યાલ નહીં હોય પણ આ ફંડ ટ્રાન્સફરની પ્રક્રિયા જ્યારે શરૂ થઈ ત્યારે કેટલી અઘરી હતી.

આજે અમે તમારા માટે આવી જ એક પોસ્ટ લાવ્યા છે જેમાં અમે તમને વિવિધ જાતના ફંડ ટ્રાન્સફર વિષે જણાવવાના છીએ અને તે તમારા ખાતામાંથી બીજાના ખાતામાં અથવા બીજાના ખાતામાંથી તમારા સુધી કેવી રીતે પહોંચે છે.

અહીં સમયે સમયે વિવિધ જાતની ફંડ ટ્રાન્સફરની રીતો બદલાતી ગઈ. સૌ પ્રથમ આવ્યું NEFT ત્યાર બાદ, RTGS, IMPS, UPI, NCPI આમ જેમ જેમ ટેક્નોલોજી બદલાતી ગઈ તેમ તેમ ફંડ ટ્રાન્સફરની રીતોમાં સુધારો થતો ગયો અનુકુળતાઓ વધતી ગઈ.

NEFT (National Electronic Fund Transfer) 2005માં શરૂ કરવામાં આવ્યું હતું. આ માધ્યમ દ્વારા જો તમે ફંડ ટ્રાન્સફર કરતા હોવ તો તેમાં તમે ટ્રાન્સફર કરો તે જ સમયે બીજા અકાઉન્ટમાં ફંડ ટ્રાન્સફર નથી થતું પણ. આ લોકોની એવી વ્યવસ્થા હતી કે તેઓ થોડા જથ્થામાં એટલે કે તમારા જેવા બીજા અનેક ફંડ ટ્રાન્સફર કરનારાઓનું ફંડ ભેગુ થાય ત્યાર બાદ એક સાથે ટ્રાન્સફર કરે. માટે જ તમારા ફંડને ટ્રાન્સફર થતાં વાર લાગે છે. એટલે કે તે ઓન ધી સ્પોટ ટ્રાન્સફર નથી થતું પણ તેમાં બે-ચાર કલાક લાગે છે.

તે વખતે ટેક્નોલોજી મર્યાદિત હતી અને તે લોકો આ પ્રમાણે 100-200 ટ્રાન્ઝેક્શન ભેગા કરી ત્યાર બાદ તે બધાને એક સાથે ટ્રાન્સફર કરતા. અહીં ઓફિસ અવર્સની જેમ ટાઇમિંગ પણ ફિક્સ રાખવામાં આવતો હતો એટલે કે સવારના 8થી સાંજના 7 સુધીમાં જ તમે નાણા ટ્રાન્સફર કરી શકો. જો કે તમે આ માધ્યમથી રજાઓમાં પણ ટ્રાન્સફર કરી શકો છો પણ તેનો સમય મર્યાદીત હોય છે. તેની પાછળ એ કારણ હતું કે જો તેમની ગેરહાજરીમાં જો ટ્રાન્સફર કરવામાં આવે અને કંઈ ખામી સર્જાય તો તેમના કર્મચારીઓ ત્યારે અવેલેબલ ન હોય અને પ્રોબ્લેમનું સોલ્યુશન ન લાવી શકાય. માટે જો કોઈ સમસ્યા થાય તો વર્કીંગ અવર્સમાં તેમના કર્મચારીઓ તરત જ સમસ્યાનું નિરાકરણ લાવી શકે.

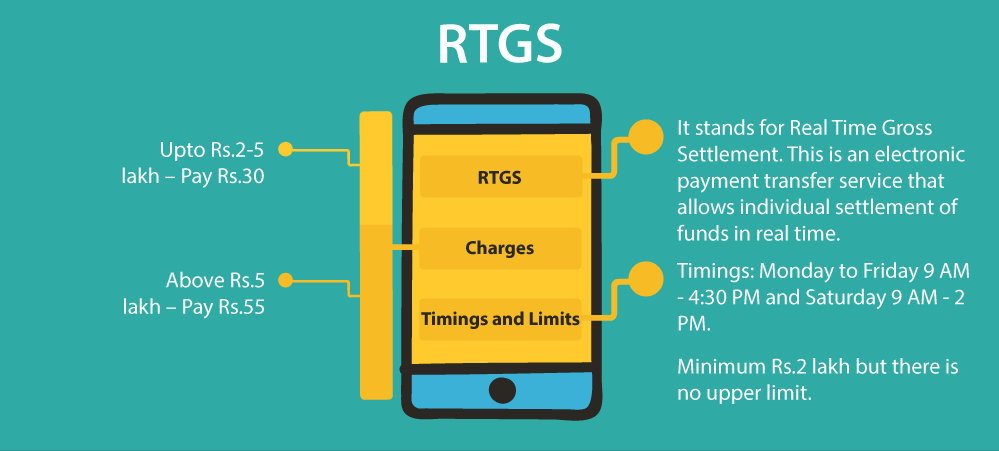

RTGS (Real Time Gross Satlement) (2005) અહીં NEFTની જેમ 2-4 કલાકનો સમય નથી લાગતો પણ તરત જ ફંડ ટ્રાન્સફર કરી દેવામાં આવે છે. જો કે અહીં એક શરત રાખવામાં આવે છે કે ફંડની રકમ 2 લાખથી ઉપર હોવી જોઈએ. તો જ તેઓ તે જ ક્ષણે ફંડ ટ્રાન્સફર કરી આપતા. માટે મોટી અમાઉન્ટ વાળા લોકોને રાહ ન જોવી પડે અને તરત જ તેમનું ફંડ ટ્રાન્સફર થઈ શકે. આજે પણ આ પદ્ધતિથી લોકો પોતાનું ફંડ ટ્રાન્સફર કરાવે છે. જો કે અહીં પણ NEFTની જેમ જ લિમિટેડ ટાઇમિંગ હોય છે. અહીં પણ તમે ઓફિસ અવર્સમાં જ ફંડ ટ્રાન્સફર કરી શકો છો.

IMPS એ RTGSનું જ આધુનિક વર્ઝન છે અહીં તેની જેમ જ તરત જ નાણા ટ્રાન્સફર કરી આપવામાં આવે છે. પણ અહીં સુધારો એ કરવામાં આવ્યો છે કે તમે 24 કલાકમાં ગમે ત્યારે ફંડ ટ્રાન્સફર કરી શકો છો. અને તે પણ અનલિમિટે અમાઉન્ટમાં આ વ્યવસ્થાને બેંક દ્વારા નથી બનાવવામાં આ પણ તેને NPCI (National Payment Corporation of India) દ્વારા બનાવવામાં આવી છે. અને તેની હેઠળ બધી બેંકો આવેલી છે. અને તેના સર્વર સાથે બધી જ બેંકોને જોડી દેવામાં આવી છે. NPCIને 2010માં લોંચ કરવામાં આવ્યું હતું.

ઉપરની બધી જ પદ્ધતિમાં તમારે બેનિફિશિયરી એડ કરવા પડે છે સાથે સાથે મોબાઈલ નંબર પણ રજીસ્ટર કરાવવો પડે છે અને તેને એક્ટીવેટ થતાં 12 કલાક સુધીનો સમય લાગી જાય છે. જો કે આ એકાઉન્ટને એક્ટિવેટ થતાં વાર એટલા માટે લાગે છે કારણ કે તે તમારા નાણાની સેફ્ટી માટે બેનિફિશિયરી એડ કરે છે અને મોબાઈલ નંબર એડ કરે છે જેથી કરીને કોઈ ફ્રોડ કરીને બીજા કોઈના ખાતામાં નાણા જમા ન કરી શકે. તમને કેટલાએ જાતના નોટિફિકેશન મોકલીને તમારી સૂચના પ્રમાણે તમારા બેનિફિશિયરીના એકાઉન્ટમાં નાણા જમા કરાવવામાં આવે છે.

UPI (Unifide payment interface) તે IMPSની ઉપર બેઠું છે. અહીં તમારે કોઈ પણ જાતના મોબાઈલ નંબરની જરૂર નથી પડતી કે બેનિફિશિયરી એડ કરવાની પણ જરૂર નથી પડતી. અહીં તમારે માત્ર એક ID બનાવવાની જરૂર પડે છે જેને તમારે તમારા બેન્ક અકાઉન્ટ સાથે મેપ કરવાનું છે. અને તમારા પૈસા IMPS થ્રૂ ફંડ ટ્રાન્સફર થઈ જશે. અને આ બધું NPCI કરે છે અને તેની પાસે જ બધા રાઇટ્સ છે. અને આ રાઇટ્સ ગુગલ, વોટ્સએપ જેવી કંપનીઓ તેમજ બેંક્સને પણ વેચી દેવામાં આવે છે.

ફીઝીકલી તમારા ખાતામાં નાણા કેવી રીતે આવે છે ?

હવે એક બેંકમાંથી બીજી બેંકમાં તમારા ખાતામાં પૈસા તો જમા થઈ ગયા. તમારા એકાઉન્ટમાં આંકડો વધ્યો ઘટ્યો બધું તમે જોઈ લીધું. તમારા મોબાઈલ પર પણ મેસેજ આવી ગયો કે તમારા ખાતામાં પૈસા જમા થઈ ગયા છે અથવા તમારા ખાતામાંથી પૈસા ઉધાર કરવામાં આવ્યા છે. પણ હવે તમને જીજ્ઞાશા એ થતી હશે કે આ નાણા ખરેખર સ્થૂળ રીતે એટલે કે ફીઝીકલી તમારા ખાતામાં કેવી રીતે જમા થતાં હશે ?

તો તેના માટે આપણે ભારતીય બેંકના તંત્રને સમજવું પડે. જે આ પ્રમાણે છે. એક તો ભારતમાં જેટલી પણ બેંકો છે તેની બોસ છે રીઝર્વ બેંક ઓફ ઇન્ડિયા. જેમ મારું અકાઉન્ટ SBIમાં છે તમારું અકાઉન્ટ ICICI માં છે તેવી જ રીતે આ બધી જ બેંકના અકાઉન્ટ રીઝર્વ બેંકમાં છે. જેમ આપણા પેટીએમ અકાઉન્ટમાંથી આપણે દુકાનદારના પેટીએમમાં નાણા ટ્રાન્સફર કરીએ છીએ તેમજ નાણા તો પેટીએમમાં જ રહેવાના તેવી જ રીતે. આપણે એક બેંકમાંથી બીજી બેંકમાં નાણા ભલે ટ્રાન્સફર કરીએ પણ તે છેવટે રહેવાના તો રિઝર્વ બેંકમાં કારણ કે તે બધી બેંકના ખાતા રિઝર્વ બેંકમાં છે. અને આમ જ્યારે જ્યારે આપણી બેંકને નાણાની જરૂર પડે ત્યારે તેઓ આરબીઆઈના પોતાના ખાતામાં ફિઝિકલ રીતે નાણા ઉપાડી પોતાની બેંકની શાખામાં જમાં કરાવે છે.

પણ જો એક બેંકના બધા જ ખાતેદારો એક જ દિવસે ત્યાં જઈને ઉભા રહી જાય અને પોતાના નાણા વિથડ્રો કરાવે તો તેમને નહીં મળી શકે. કારણ કે બેંક બધા જ નાણા પોતાની પાસે નથી રાખતી હોતી. અમુક અંદાજીત રકમ જ ફિઝિકલ ધોરણે બેંકમાં રાખે છે.

બેંકને પણ ધંધો કરવાનો છે તેમણે પણ કમાણી કરવાની છે. આપણને તે આપણી જમા રકમ પર વ્યાજ ક્યાંથી આપે છે તો તે આપણે જમા કરાવેલા નાણાનું વિવિધ રીતે ઇન્વેસ્ટમેન્ટ કરે છે. કોઈક ફંડમાં રોકાણ કરે તો કોઈ જમીનમાં રોકાણ કરે તો કોઈ શેર્સમાં રોકાણ કરે તો કોઈ મ્યુચ્યુઅલ ફંડમાં રોકાણ કરે. તેમજ ઉંચા વ્યાજે કાર લોન, હોમ લોન, પર્સનલ લોન લોકોને આપીને તેમાંથી કમાણી કરે છે. આમ બેંક પોતાની કમાણી કરવા માટે વિવિધ પ્રકારે રોકાણ કરે છે. અને માટે જ આપણને ફિક્સ ડીપોઝીટ પર સામાન્ય સેવિંગ અકાઉન્ટમાં મળતા વ્યાજ કરતા વધારે વ્યાજ આપવામાં આવે છે કારણ કે આપણે નાણા ઉપાડીએ નહીં અને તેમને પણ માર્કેટમાંથી નાણા લાવવા ન પડે. આમ આપણે જે રીતે જરૂર પ્રમાણેની રોકડ આપણા ઘરમાં રાખીએ છીએ અને વધારાની રકમ બેંકના ખાતામાં મુકીએ છીએ તેવી જ રીતે આપણી બેંક પણ કરે છે તે પણ જરૂર પૂરતા નાણા પોતાની બેંક શાખામાં રાખે છે અને વધારાના નાણા ઇન્વેસ્ટ કરે છે અથવા તો રિઝર્વ બેંકમાં જમા કરે છે.

સામાન્ય રીતે જોવા જઈએ તો તમે એટલે કે આપણે બધાએ જેટલા નાણા બેંકમાં જમા કરાવ્યા છે તેટલા નાણા વાસ્તવિકતામાં બેંક પાસે હોતા નથી પણ તેઓએ તેને વિવિધ જાતના રોકાણ રૂપે વહેંચી રાખ્યા હોય છે જેથી કરીને રૂપિયો ફરતો રહે અને વધતો રહે. માટે જ આજે ડીજીટલ ઇન્ડિયા પર ભાર આપવામાં આવે છે અને લોકોને ડીજીટલી મની ટ્રાન્સફર કરવા માટે પ્રોત્સાહિત કરવામાં આવે છે જેથી કરીને આપણું ધ્યાન ડીજીટલ નાણા પર રહે નહીં કે ફિઝિકલ નાણા પર.

આ રીતે આરબીઆઈને પણ વારંવાર નાણા છાપવા નહીં પડે અને તેનો તે ખર્ચો બચી જશે. મેઇન્ટેનન્સ ઓછું આવશે. કારણ કે નાણા ફાટી જાય ટૂટી જાય તો તેને ફરી છાપવા પડે છે.

આજના સમયમાં કેશલેસ કન્ટ્રીના લીસ્ટમાં કેનેટા ટોપ પર છે અહીં 57 ટકા કરતા પણ વધારે ટ્રાન્ઝેક્શન ડીજીટલી કરવામાં આવે છે ત્યાર બાદ સ્વીડન છે જેના 48 ટકા ટ્રાન્ઝેક્શન ડીજીટલ છે. ત્યાર બાદ ત્રીજા ક્રમે યુ.કે., ચોથા ક્રમે ફ્રાન્સ અને પાંચમાં ક્રમે યુ.એસ.એનો નંબર આવે છે.

આશા છે આજની અમારી પોસ્ટ તમને માહિતીપૂર્ણ લાગી હશે.

આપણી માતૃભાષા 21મી સદીમાં પણ જીવંત રહે અને નવી પેઢીને એનો લાભ મળે એ માટે અમે રોજ નવી સ્ટોરી, રસપ્રદ લેખો, ઉપયોગી માહિતી, લાઈફ ઇઝી ટિપ્સ, નવી નવી વાનગીઓની વણઝાર તમારા ફેસબુકમાં લાવવા કટિબદ્ધ છીએ !

– તમારો જેંતીલાલ

– તમારો જેંતીલાલ

{kind=link}