એકથી વધારે બેઁકમાં તમારુ સેવિંગ અકાઉન્ટ છે અને તેનો ઉપયોગ નથી કરી રહ્યાં તો તેને બંધ કરાવી દેવુ ખુબ જરૂરી છે. ફાઇનાન્સિયલ એડવાઇઝર માને છે કે બેકાર પડેલા કે જેને તમે યુઝ નથી કરતા તેવા અકાઉન્ટ બંધ કરાવી દેવા જરૂરી છે. જરૂરિયાતથી વધારે સેવિંગ અકાઉન્ટ ખોલાવી દેવાથી નુકસાન થાય છે. ઘણીવાર એવુ થાય છે કે આપણે નોકરી બદલીને એક શહેરથી બીજા શહેર જઇએ છીએ ત્યારે સેવિંગ અકાઉન્ટની સંખ્યા પણ વધતી જાય છે. તો આવો જાણીએ સેવિંગ અકાઉન્ટની વધતી સંખ્યાથી શું નુકસાન થાય છે. ઝીરો બેલેન્સ અકાઉન્ટ માટે તમારું બેંકમાં કોઈ અન્ય સેવિંગ અકાઉન્ટ ન હોવું જોઈએ. જો તમારું બેંકમાં સેવિંગ અકાઉન્ટ છે તો તેને ઝીરો બેલેન્સ અકાઉન્ટ ખોલાવ્યાના 20 દિવસની અંદર બંધ કરાવવું જરૂરી છે. ઉપરાંત, ઝીરો બેલેન્સ અકાઉન્ટ માટે બ્રાન્ચ સહિત માત્ર 4 વિથડ્રોઅલ કરવાની છૂટ મળે છે.

મિનીમમ બેલેન્સ રાખવુ પડશે

તેનુ સૌથી મોટુ નુકસાન તો તે છે કે તમારે બધા જ અકાઉન્ટમાં મિનીમમ બેલેન્સ રાખવુ પડશે. ગ્રાહકે દરેક અકાઉન્ટમાં મિનીમમ મંથલી એવરેજ બેલેન્સ રાખવુ પડે છે. મંથલી એવરેજ બેલેન્સ ન રાખવા પર પોલીસી પ્રમાણે તમારા ખાતામાંથી પૈસા કાપી શકે છે. દરેક બેઁકમાં રેગ્યુલર સેવિગ અકાઉન્ટમાં આ નિયમ લાગૂ છે. આવામાં તમારી પાસે બે ઓપ્શન રહે છે. કાં તો તમે મંથલી એવરેજ બેલેન્સ બનાવીને રાખો અથવા તો તમારી સેવિંગનો કેટલોક હિસ્સો જમા કરાવો અને પૈસા કપાવો.

આપવા પડશે ડેબિટ કાર્ડ ચાર્જીસ

જો તમે અકાઉન્ટ યુઝ નથી કરતા તો ડેબીટ કાર્ડની ફી ભરવી પડશે અને આ ફીની કિંમત તમારા તે બેકાર પડેલા ખાતા પર મળનારા વ્યાજ કરતા પણ વધારે હોઇ શકે છે. આ ફી વાર્ષિક 100 રૂપિયાથી 1000 રૂપિયા સુધી હોઇ શકે છે.

ભરવો પડી શકે છે દંડ

જો કોઇ ગ્રાહક સેવિંગ અકાઉન્ટમાં મિનીમમ બેલેન્સ ન રાખે તો બેઁકના નિયમો અનુસાર તેને દંડ ભરવો પડી શકે છે. દંડથી બચવા માટે તમારે ખાતામાં મિનીમમ બેલેન્સ રાખવુ જરૂરી છે. જો તમે દંડ પણ નથી આપતા તો પેનલ્ટી વધી જાય છે.

ખાતુ બંધ થવામાં ખતરો

જો તમે સતત 12 મહિના સુધી બેઁક અકાઉન્ટમાં કોઇ ટ્રાંજેક્શન નથી કરતા તો બેઁક તમારા ખાતાને ઇનએક્ટિવ ખાતુ માની લેશે અને ડૉર્મેટ અકાઉન્ટની શ્રેણીમાં નાંખી દેશે. ઇનએક્ટિવ અકાઉન્ટથી તમે નેટ બેઁકિંગ, એટીએમ ટ્રાંજેક્શન કે ફોન બેઁકિંગ નહી કરી શકો.

ક્રેડિટ સ્કોર ખરાબ થાય

એક કરતા વધુ નિષ્ક્રિય ખાતા હોવાના કારણે તમારા ક્રેડિટ સ્કોર પર ખરાબ અસર પડે છે. તમારા ખાતામાં ન્યૂનતમ બેલેન્સ મેન્ટેઈન ન થવાના કારણે ક્રેડિટ સ્કોર ખરાબ થાય છે. આથી નિષ્ક્રિય ખાતાઓને ક્યારેય હળવાશમાં ન લો. નોકરી છોડો કે તરત ખાતું બંધ કરાવી દો.

સુરક્ષા કારણોસર પણ યોગ્ય નથી

નિષ્ક્રિય એકાઉન્ટનો ઉપયોગ ન કરવાથી તેની સાથે ફ્રોડ કે દગાબાજી થવાના ચાન્સ વધુ રહે છે. કારણ કે તમે લાંબા સમય સુધી તેના પાસવર્ડ બદલતા નથી. તેનાથી બચવા માટે એકાઉન્ટને બંધ કરાવી દો અને તેના નેટ બેંકિંગને ડિલિટ કરાવી દો.

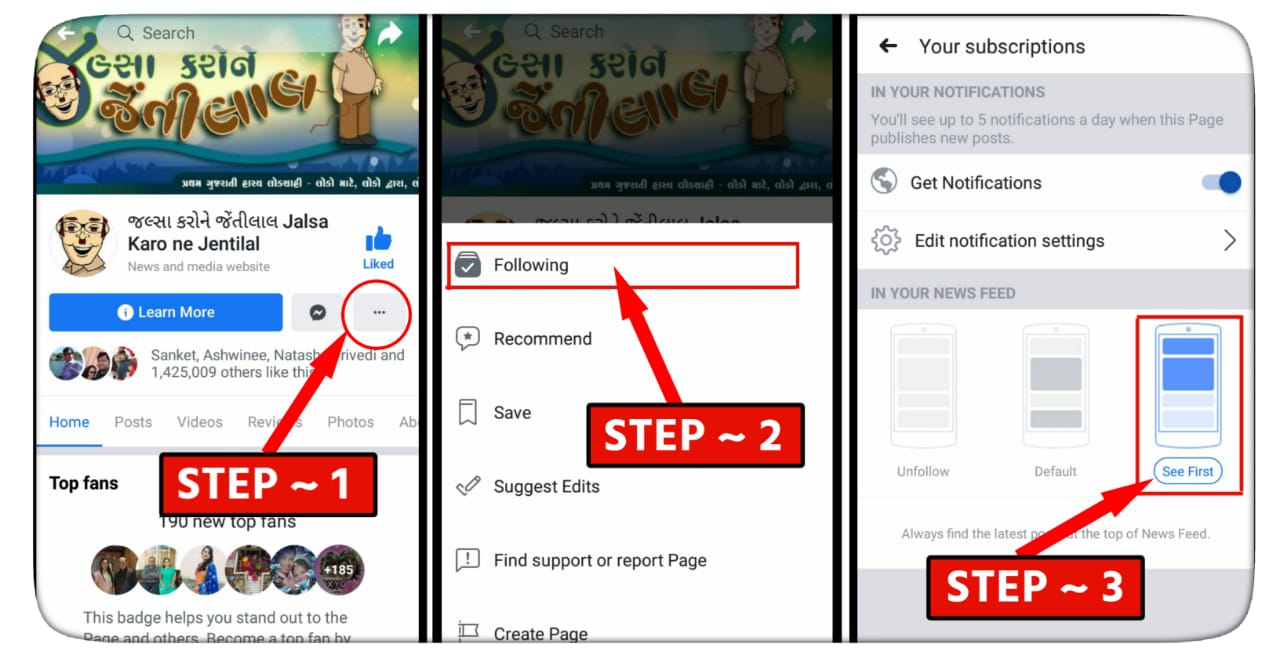

અમારી દરેક પોસ્ટ સૌથી પહેલા વાંચવા નીચેની પ્રોસેસ ફક્ત એકજ વાર કરવાની રહેશે.

વધુ રસપ્રદ માહિતી અને નવી પોસ્ટ વાંચવા માટે ડાબી તરફ સ્વાઇપ કરો.

નોંધ – દરેક ફોટો પ્રતીકાત્મક છે (ફોટો સોર્સ : ગુગલ)

આપણી માતૃભાષા 21મી સદીમાં પણ જીવંત રહે અને નવી પેઢીને એનો લાભ મળે એ માટે અમે રોજ નવી સ્ટોરી, રસપ્રદ લેખો, ઉપયોગી માહિતી, લાઈફ ઇઝી ટિપ્સ, નવી નવી વાનગીઓની વણઝાર તમારા ફેસબુકમાં લાવવા કટિબદ્ધ છીએ !

આ વેબસાઈટ પર આપેલી તમામ ન્યુઝ અને વાતો રિપોર્ટરે રિપોર્ટ કરેલા છે અથવા તો કોઈક સોર્સ ઉપરથી લેવામાં આવેલા છે કે જે દરેક લેખના અંતમાં આપેલો જ હોય છે. અમારો પ્રયત્ન તમને શ્રેષ્ઠ માહિતી સતત પહોંચાડવાનો છે અને રહેશે. આ ન્યુઝ તથા અન્ય વાતોની જવાબદારી જે-તે લેખક (રિપોર્ટર) તથા સોર્સની રહેશે જલ્સા કરોને જેંતીલાલ વેબસાઈટ કે પેજની રહેશે નહીં.

આપણું પેજ “જલ્સા કરોને જેંતીલાલ” માણતા રહો અને શેર કરતા રહો!

———–આપના સહકારની આશા સહ,

{kind=link}