આપણે નિવૃત્તિ માટે રોકાણ કરીએ તે પહેલાં, આપણા બધા ના મનમાં એક પ્રશ્ન છે કે આપણે આરામ થી નિવૃત્ત થવા અને સુખી જીવન જીવવા માટે કેટલા પૈસા પૂરતા હશે. અહીં અમે તમને બતાવીશું કે આ વિશે નિષ્ણાતો નો શું અભિપ્રાય છે, અને તમારે આ માટે તમારી નિવૃત્તિનું આયોજન કેવી રીતે કરવું જોઈએ.

જ્યારે પણ તમે નિવૃત્તિ માટે યોજના કરો ત્યારે હંમેશા અંગૂઠા નો નિયમ લાગુ કરો. આ નિયમ કહે છે કે તમારું નિવૃત્તિ ભંડોળ ઓછામાં ઓછા તમારા વર્તમાન વાર્ષિક ખર્ચ કરતા પચાસ ગણું હોવું જોઈએ. હવે તેની ગણતરી કેવી રીતે કરવી. ધારો કે તમારો માસિક ખર્ચ હવે મહિને પચાસ હજાર રૂપિયા છે. તો વર્ષ નો ખર્ચ આશરે છ લાખ રૂપિયા હશે.

એવામાં તમારી પાસે નિવૃત્તિ માટે ઓછામાં ઓછા ત્રણ કરોડ રૂપિયા હોવા જોઈએ, તો જ તમે નિવૃત્તિ પછી આરામદાયક જીવન જીવી શકશો. લેડરઅપ વેલ્થ મેનેજમેન્ટ ના એમડી રાઘવેન્દ્ર નાથ કહે છે કે, નિવૃત્તિ પછી કોઈ પણ વ્યક્તિ આરામદાયક જીવન જીવે છે, જ્યારે તેમનો રોકાણ પોર્ટફોલિયો નોંધપાત્ર વળતર આપતો રહેશે. આ માટે તમારે એવા સાધનોમાં રોકાણ કરવું જરૂરી છે જે સારું વળતર આપે અને જોખમ ઓછું કરે.

જો તમે તમારી નિવૃત્તિ માટે સારું ભંડોળ બનાવવા માંગો છો, તો એવી જગ્યાએ રોકાણ કરો જે તમને વાર્ષિક ઓછામાં ઓછું બાર ટકા વળતર આપે. આ માટે તમે એસઆઈપી, મ્યુચ્યુઅલ ફંડમાં રોકાણ કરવા નો રસ્તો પસંદ કરી શકો છો. જો શેરબજાર સારી રીતે જાગૃત હોય તો તમે ત્યાં પણ સીધું રોકાણ કરી શકો છો.

હકીકતમાં, શેરબજાર સામાન્ય રીતે તમારા રોકાણ પર કોઈ પણ સાધન કરતાં વધુ સારું વળતર આપે છે. પરંતુ શેરબજાર જોખમ થી ભરેલું છે. આ કિસ્સામાં, મ્યુચ્યુઅલ ફંડ્સ અથવા એસઆઈપી તમારી બચત પરનું જોખમ અમુક અંશે ઘટાડે છે, અને સામાન્ય વિકલ્પો કરતા વધુ સારું વળતર આપે છે. ટેક્સ સેવિંગ નો વિકલ્પ પણ ઉપલબ્ધ છે. તેથી એસઆઈપી અથવા મ્યુચ્યુઅલ ફંડમાં રોકાણ કરવું શેરબજાર કરતાં થોડું સલામત છે.

રાઘવેન્દ્ર નાથ કહે છે કે જો તમે આરામદાયક નિવૃત્તિ માટે ગંભીર છો, તો તમારે તમારા રોકાણમાં શિસ્ત જાળવવી જોઈએ. તમારા હપ્તા સમયસર ચૂકવો. રોકાણમાં કાપ મૂકવા ને બદલે તમારા ખર્ચમાં કાપ મૂકવો. રાઘવેન્દ્ર નાથ કહે છે કે આમ પણ નિવૃત્તિ પછી તમારે તમારા પૂર ભંડોળની સાથે જરૂર નહીં પડે.

તે કિસ્સામાં, તમારે તમારા રોકાણ પરના વળતર ને યોગ્ય સ્થાને રાખવાની જરૂર છે, જેથી જરૂર પડે તો તે તમારા માટે ઉપયોગી થઈ શકે. એટલું જ નહીં, તમારે તમારા ફંડમાંથી જરૂર મુજબ ખર્ચ કરવો જોઈએ અને બાકી નું રોકાણ બચાવવું જોઈએ જેથી તમે નિવૃત્તિ પછી પણ તેને પરત કરી શકો.

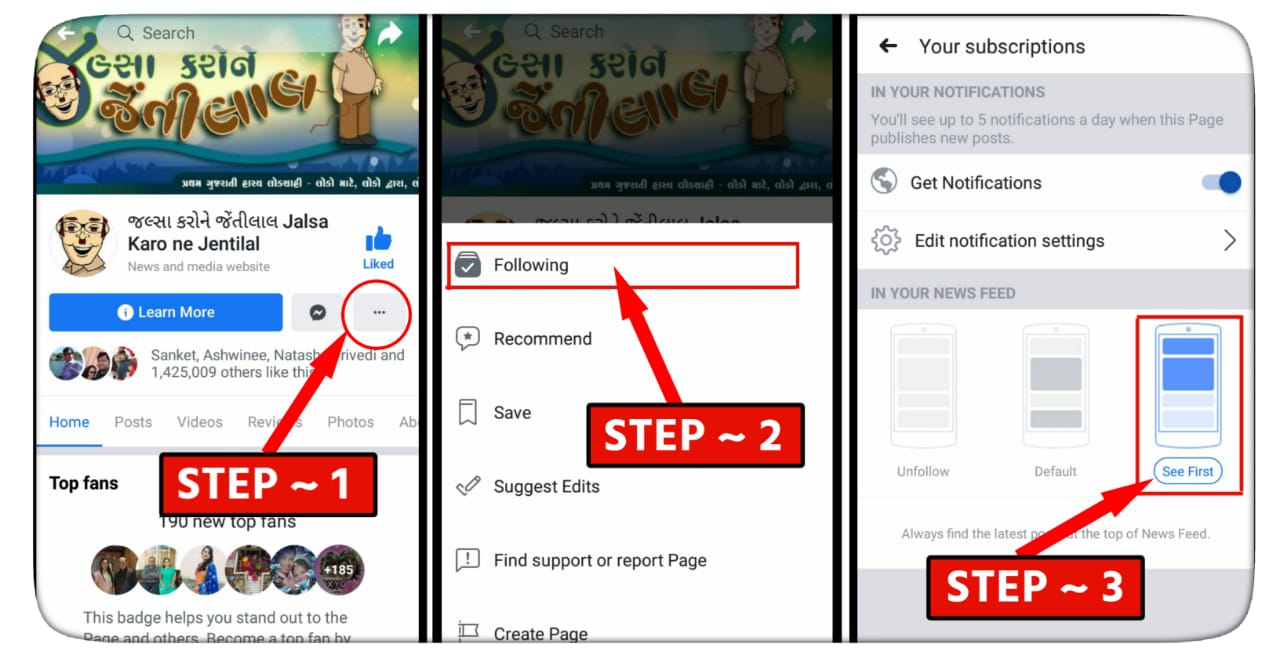

અમારી દરેક પોસ્ટ સૌથી પહેલા વાંચવા નીચેની પ્રોસેસ ફક્ત એકજ વાર કરવાની રહેશે.

વધુ રસપ્રદ માહિતી અને નવી પોસ્ટ વાંચવા માટે ડાબી તરફ સ્વાઇપ કરો.

નોંધ – દરેક ફોટો પ્રતીકાત્મક છે (ફોટો સોર્સ : ગુગલ)

આપણી માતૃભાષા 21મી સદીમાં પણ જીવંત રહે અને નવી પેઢીને એનો લાભ મળે એ માટે અમે રોજ નવી સ્ટોરી, રસપ્રદ લેખો, ઉપયોગી માહિતી, લાઈફ ઇઝી ટિપ્સ, નવી નવી વાનગીઓની વણઝાર તમારા ફેસબુકમાં લાવવા કટિબદ્ધ છીએ !

આ વેબસાઈટ પર આપેલી તમામ ન્યુઝ અને વાતો રિપોર્ટરે રિપોર્ટ કરેલા છે અથવા તો કોઈક સોર્સ ઉપરથી લેવામાં આવેલા છે કે જે દરેક લેખના અંતમાં આપેલો જ હોય છે. અમારો પ્રયત્ન તમને શ્રેષ્ઠ માહિતી સતત પહોંચાડવાનો છે અને રહેશે. આ ન્યુઝ તથા અન્ય વાતોની જવાબદારી જે-તે લેખક (રિપોર્ટર) તથા સોર્સની રહેશે જલ્સા કરોને જેંતીલાલ વેબસાઈટ કે પેજની રહેશે નહીં.

આપણું પેજ “જલ્સા કરોને જેંતીલાલ” માણતા રહો અને શેર કરતા રહો!</strong